Stabilirea modalităților de reflectare a salariilor în contabilitatea reglementată. Director „Metode de reflectare a salariilor în contabilitatea reglementată. Lucrul cu documentul „Introducerea distribuției câștigurilor de bază ale angajaților organizației”

În programul 1C:UPP, documentele „Stalari” și „Plata salariului” nu oferă nicio înregistrare contabilă și fiscală. În scopul reflectării salariilor în contabilitatea reglementată în 1C:UPP, se utilizează un document special „Reflectarea salariilor în contabilitatea reglementată”. Directorul „Articole de cost” din 1C:UPP este analitică pentru conturile de cost în contabilitate și contabilitate fiscală. Să adăugăm două elemente noi în directorul „Articole de cost” (Figura 1).

Figura 1. Elemente de cost

Am creat articolul „Salarii (Cheltuieli generale)” pentru a înregistra salariile personalului de conducere.

Am creat articolul „Salarii (Cheltuieli de producție)” pentru a înregistra salariile personalului de producție.

Pentru a crea diverse modalități de reflectare a salariului „de bază” al angajaților și a angajamentelor și deducerilor individuale planificate și unice în contabilitate și contabilitate fiscală, utilizați cartea de referință „Metode de reflectare a salariilor în contabilitate”.

Fiecare element al directorului reprezintă corespondența conturilor cu elementele analitice specificate, dacă conturile o impun.

Există mai multe elemente predefinite în această referință.

Dacă este necesar, directorul este completat de utilizator în mod independent.

Înregistrările fiscale nu sunt incluse în acest director. Sunt generate automat.

Să creăm intrări șablon în cartea de referință „Metode de reflectare a salariilor în contabilitate” pentru a reflecta salariile în contabilitatea reglementată în 1C:UPP (Figura 2).

Figura 2. Metode de reflectare a salariilor în contabilitatea reglementată.

Folosind metoda de reflectare „Contul cheltuielilor generale de afaceri 26”, se vor crea înregistrări pentru a reflecta salariile personalului de conducere al întreprinderii. Ca element de cheltuială, notăm postul „Salarii (Cheltuieli generale ale gospodăriei)”.

Folosind metoda de reflectare „Contul principal de producție 20” în 1C:UPP, vor fi create afișări pentru a reflecta salariile personalului de producție al întreprinderii. Ca element de cheltuială, notăm elementul „Salarii (Cheltuieli de producție)”.

Configurarea intrărilor contabile pentru angajamente

Reflectarea salariilor în contabilitatea reglementată- acestea sunt cabluri.

Înregistrările pentru angajamente pot fi introduse în mai multe moduri. Să ne uităm la posibilitățile de introducere a tranzacțiilor și apoi să le aranjam în ordinea priorităților.

Contabilitatea veniturilor de bază ale angajaților organizațiilor

Este posibil să specificați regulile de reflectare a câștigurilor angajaților unei organizații sub forma directorului „Organizații”. În acest caz, se utilizează registrul de informații „Contabilitatea veniturilor principale ale organizației”.

Să deschidem directorul „Organizații” și să selectăm organizația fabricii MebelStroyKomplekt din Districtul Federal de Sud (Figura 3).

Figura 3. Reflectarea câștigurilor angajaților sub forma directorului „Organizații”.

În fila „Contabilitatea salariilor”, făcând clic pe „Setați contabilitatea salariilor pentru o organizație”, se va deschide registrul „Contabilitatea salariilor pentru angajații organizației”. Pentru ca întregul salariu al angajaților organizației Districtului Federal de Sud MebelStroyKomplekt Plant să fie luat în considerare conform metodei de reflecție „Contul de cheltuieli generale 26”, vom adăuga următoarea înregistrare în registru (Figura 4).

Figura 4. Contul cheltuieli generale 26.

Contabilitatea veniturilor de bază ale angajaților unităților organizaționale

Să deschidem directorul „Divizii” și să selectăm divizia Administrația Districtului Federal de Sud a organizației Districtul Federal de Sud MebelStroyKomplekt fabrică (Figura 5).

Figura 5. 1C:UPP. Directorul diviziei.

În fila Contabilitate salarizare, făcând clic pe „Setați contabilitatea salariilor pentru angajații diviziei” se va deschide registrul „Contabilitatea salariilor pentru angajații diviziei”. Pentru ca întregul salariu al angajaților Administrației Districtului Federal de Sud să fie luat în considerare prin metoda de reflecție „Contul cheltuielilor generale de afaceri 26”, vom adăuga următoarea înregistrare în registru (Figura 6).

Figura 6. Fila Contabilitate salarială.

Pentru ca întregul salariu al angajaților Atelierului Districtului Federal de Sud să fie luat în considerare conform metodei de reflecție „Contul principal de producție 20”, vom deschide divizia Atelierului Districtului Federal de Sud din director și adăugați următoarea intrare în registru (Figura 7).

Figura 7. Contabilitatea veniturilor de bază.

Contabilitatea documentului pentru câștigurile de bază ale angajaților organizației în contabilitatea reglementată

Pentru a înregistra modificări în reflectarea salariilor angajaților organizației în contabilitatea reglementată, utilizați documentul „Contabilitatea câștigurilor de bază ale angajaților organizației în contabilitatea reglementată” (Interfața Calculul salariilor organizațiilor/meniul Contabilitatea salariilor/Introducerea informațiilor despre contabilitate pentru câștigurile angajaților). Documentul poate fi introdus pe bază de angajare sau transfer de personal.

Când documentul este postat, acesta face o înregistrare în registrul de informații „Contabilitatea câștigurilor de bază în contabilitatea de reglementare pentru angajații organizațiilor”. Pentru angajatul Bashirova, vom selecta din cartea de referință „Metode de reflectare a salariilor în contabilitate” metoda de reflectare „Contul Test 25” (Figura 8).

Figura 8. Contabilitatea câștigurilor de bază în contabilitatea reglementată.

Document Introducerea repartizării câștigurilor de bază ale angajaților organizației

Documentul vă permite să înregistrați distribuția în contabilitate a câștigurilor de bază ale angajaților după mai multe metode de reflectare într-o anumită proporție pentru luna specificată în document. Puteți găsi documentul: interfață Calculul salariilor organizațiilor / meniul Contabilitatea salariilor / Introducerea informațiilor despre repartizarea câștigurilor de bază ale angajaților.

Cu ajutorul documentului, îl vom numi pe I.V. repartizarea câștigurilor: 20% conform metodei „Cont cheltuieli generale de afaceri 26”, 80% conform metodei „Cont principal producție 20” (Figura 9).

Figura 9. Distribuția câștigurilor de bază.

Document Introducerea informațiilor privind contabilitatea reglementată a angajamentelor planificate pentru angajații organizațiilor

Pentru a înregistra modificări în reflectarea angajamentelor permanente ale angajaților organizațiilor în contabilitatea reglementată, cu excepția câștigurilor de bază (reguli contabile pentru care sunt înregistrate în documentul „Contabilitatea câștigurilor de bază ale angajaților organizațiilor în contabilitatea reglementată”), document „Introducerea informațiilor privind contabilitatea reglementată a angajamentelor planificate ale angajaților organizațiilor” (interfața Calculul salariilor organizațiilor/meniul Contabilitate salarială/Introducerea informațiilor despre contabilizarea angajamentelor planificate). Când documentul este postat, acesta face o înregistrare în registrul de informații „Reglementarea angajărilor planificate pentru angajații organizațiilor”.

Cu ajutorul documentului, vom atribui I.V Bashirova: contabilizarea salariului folosind metoda „Cheltuieli generale 26”, contabilizarea coeficientului regional folosind metoda „Producție principală 20” (Figura 10).

Figura 10. Introducerea informațiilor despre contabilitatea reglementată a angajamentelor planificate.

Configurarea repartizării angajamentelor și deducerilor între conturile contabile se poate face în planurile tipurilor de calcul „Angajamente de bază ale organizației”, „Angajări suplimentare ale organizației”.

Să deschidem Planul de tipuri de calcul „Angajări de bază ale organizației”, selectați tipul de angajare Salariu pe zi. În fila „Contabilitate și UTII”, selectați metoda de reflectare a „Cheltuieli generale de afaceri 26 de conturi”. (Figura 11).

Figura 11. Configurarea tipurilor de calcul.

Prioritate la introducerea tranzacțiilor pentru angajamente

La completarea unui document, afișările sunt determinate în conformitate cu metodele prin care au fost atribuite. În acest caz, se respectă următoarea condiție de prioritate pentru angajamente, în funcție de metoda în care este atribuită înregistrarea (în ordine descrescătoare):

1) afișări generate de documente: „Contracte de prestare a muncii cu persoane fizice”, „Acumulare concediu medical pentru organizații”, „Câștiguri pe piese”, „Contract de împrumut”

2) afișări înscrise prin documentul „Introducerea informațiilor privind contabilitatea angajaților planificate către angajații organizațiilor”

3) tranzacții introduse prin stabilirea tipurilor de plată

4) înregistrări introduse în documentul „Introducerea informațiilor privind contabilitatea veniturilor de bază ale angajaților organizațiilor”

5) directorul „Divizii”, registrul de informații „Contabilitatea salariilor angajaților departamentului”

6) directorul „Organizații”, registrul de informații „Contabilitatea principalelor câștiguri ale unei organizații”

7) carte de referință „Metode de reflectare a salariilor în contabilitate” – reflectarea implicită a angajamentelor.

Document Reflectarea salariilor în contabilitatea reglementată

Pentru generarea automată a înregistrărilor de contabilitate și contabilitate fiscală a salariilor acumulate este destinat documentul „Reflectarea salariilor în contabilitatea reglementată”. Când faceți clic pe butonul „Completare”, datele din calculul salarial efectuat anterior vor fi reflectate în documentul din următoarea secțiune:

· În fila „Angajamente de bază”, va fi afișată reflectarea așteptată în contabilitate și contabilitate fiscală a angajamentelor de bază către angajați (pentru fiecare angajat și tip de angajamente), pe baza regulilor disponibile în baza de informații pentru reflectarea angajamentelor în contabilitatea reglementată ;

· În fila „Angajări suplimentare” - la fel și în ceea ce privește angajamentele suplimentare;

· În fila „Tranzacții”, vor fi afișate tranzacțiile rezumate pentru reflectarea salariilor în contabilitate și contabilitate fiscală.

Mulțumesc!

ATENŢIE: articol similar pe 1C ZUP 3.1 (3.0) -

Salutare dragi cititori ai blogului. În articolul următor vom vorbi despre caracteristicile configurarii reflectării salariilor în contabilitate folosind documentul corespunzător al produsului software 1C Salary and HR Management. Am atins deja puțin acest subiect într-un articol despre secvența de lucru cu 1C ZUP:. Dacă nu ați mai lucrat cu această secțiune a programului de contabilitate, este mai bine să citiți mai întâi acest articol. Aici voi vorbi în detaliu despre lucrul cu documentul și despre toate opțiunile posibile pentru configurarea reflectării pentru completarea acestui document:

- Pentru intreaga organizatie;

- Pentru unitate;

- Pentru tipul de calcul;

- Pentru un angajat care folosește un document „Contabilizarea veniturilor de bază ale unui angajat”;

- Pentru tipurile de calcul ale angajaților folosind un document „Introducerea informațiilor despre reglementările de contabilitate pentru angajamentele planificate pentru angajații organizațiilor.”

Să aruncăm o privire la capacitățile documentului separat. „Introducerea distribuției câștigurilor de bază ale angajaților organizației„, care vă permite să configurați distribuția câștigurilor angajaților între diferite metode de contabilitate (înregistrări) ca procent. Acest articol este relevant pentru ediția 2.5 a programului 1C ZUP. În versiunea 3.0, această secțiune a contabilității a suferit modificări semnificative, despre care am scris în articol.

Procedura pentru setarile contabile

✅

✅

✅

Am scris deja despre cum să configurați contabilitatea pentru întreaga organizație în elementul de director „Organizații” și despre cum să configurați contabilitatea pentru angajații care lucrează într-un anumit departament într-un articol separat situat. De asemenea, în acea publicație, v-am spus cum să creați șabloane pe baza cărora sunt generate tranzacții. Prin urmare, dacă abia începeți să studiați această secțiune a contabilității programului, este mai bine să citiți mai întâi articolul, deoarece acum nu voi reveni la problemele indicate.

Deci, fiecare opțiune de configurare a contabilității are propria sa prioritate.

- Când se generează tranzacții pentru un anumit angajat, pentru sume pentru un anumit tip de calcul dintr-un document, mai întâi programul analizează dacă a fost creat un document pentru angajat. Dacă este introdus unul, atunci o postare este generată în conformitate cu setările sale. Mai multe despre documentul în sine puțin mai târziu.

- Dacă documentul „Introducerea informațiilor...” nu a fost introdus, atunci programul caută să vadă dacă există stabilirea contabilității pentru tipul curent de calcul.

- Dacă nu există o setare de contabilitate personală pentru tipul de calcul, atunci programul caută prezența documentului Acest document reflectă deja setările nu pentru fiecare tip de calcul, ci pentru toate angajamentele angajatului. În acest caz, suma tuturor angajărilor angajaților poate fi distribuită între diferite metode de contabilitate ca procent.

- Dacă documentul „Introducerea distribuțiilor...” nu este introdus pentru angajatul actual, atunci programul caută prezența documentului „Contabilizarea veniturilor de bază ale angajaților unei organizații.” De asemenea, specifică modul în care sunt contabilizate câștigurile în ansamblu pentru angajat, dar fără nicio distribuție.

- Dacă documentul „Contabilitatea câștigurilor de bază...” nu este introdus pentru angajatul pentru care este generată reflecția, atunci programul analizează ce stabilirea costurilor contabile pentru un departament unde lucrează acest angajat.

- Dacă departamentul nu are o astfel de setare, atunci programul se întoarce la parametri contabili pentru organizatie.

- Dacă nu este specificat nimic pentru organizație, atunci tranzacțiile sunt generate pe baza unui șablon predefinit „Reflectarea taxelor în mod implicit”, care a fost creat de dezvoltatori în cartea de referință „Metode de reflectare a salariilor în contabilitatea reglementată”.

În această secvență vom lua în considerare documentele legate de subsistemul contabilității salariilor angajaților în contabilitate.

Lucrul cu documentul „Introducerea informațiilor privind contabilitatea reglementată a angajamentelor planificate”

✅ Seminar „Lifehacks pentru 1C ZUP 3.1”

Analiza a 15 hack-uri de viață pentru contabilitate în 1C ZUP 3.1:

✅ LISTA DE VERIFICARE pentru verificarea calculelor de salarizare în 1C ZUP 3.1

VIDEO - autoverificare lunară a contabilității:

✅ Calculul salariilor în 1C ZUP 3.1

Instrucțiuni pas cu pas pentru începători:

Acest document are cea mai mare prioritate la generarea tranzacțiilor, adică. Programul se uită în primul rând la prezența acestui document atunci când generează o postare pentru tipul actual de calcul al angajatului actual. Documentul este destul de simplu. Trebuie să indicați în secțiunea tabelară angajatul, tipul de plată, data de la care această setare va intra în vigoare și să indicați metoda de reflecție din directorul corespunzător. Să stabilim pentru angajatul Aleksandrov că sumele pentru tipul de calcul „Salariu pe zi” se reflectă prin afișare 20 -> 70, în timp ce pentru întreaga organizație reflectarea este configurată cu postare 26 -> 70 (exemplele sunt condiționate).

Acum puteți genera documentul „Reflectarea salariilor în contabilitatea reglementată”.

Și vă rugăm să rețineți că acest Aleksandrov are angajamente pentru două tipuri de calcule, iar în documentul „Introducerea informațiilor privind contabilitatea reglementată a angajamentelor planificate” am configurat reflectarea doar pentru salariu.

Și vom crea documentul „Reflectarea salariilor în contabilitatea reglementată”, despre care am scris în detaliu.

Salariul (20.000 de ruble) a fost reflectat în conformitate cu ceea ce am indicat în documentul „Introducerea informațiilor...”, dar bonusul (10.800 de ruble) a fost reflectat pe baza setărilor stabilite pentru întreaga organizație. De asemenea, rețineți că nu doar salariile au fost distribuite între diferite conturi, ci și primele de asigurare din aceste sume.

Configurarea contabilității pentru un anumit tip de calcul

Acum să vedem cum este configurată metoda de reflectare pentru un anumit tip de calcul. Să deschidem tipurile de calcul care au fost folosite în exemplul anterior și, în fila „Contabilitate”, setați metoda de reflectare pentru ele – 25 -> 70.

Acum puteți completa documentul „Reflecții salariale în contabilitatea reglementată” astfel încât înregistrările să fie generate în conformitate cu noile condiții. în care nu este nevoie reîncărcați, recalculați sau republicați documentul „Stalari”, precum și documentul „Calcul primelor de asigurare”.

Vă rugăm să rețineți că postările s-au schimbat numai pentru tipul de calcul „Bonus personal...” - 10.800 de ruble. iar pentru primele de asigurare care au fost calculate pentru această primă, iar tipul de calcul „Salariu pe zi” și primele de asigurare pentru aceasta au rămas în contul 20.01. Cert este că, în ciuda setărilor făcute sub formă de calcul „Salariu pe zi”, documentul a rămas postat „Introducerea informațiilor despre contabilitatea reglementată a angajamentelor planificate”(am introdus-o puțin mai devreme), a cărui prioritate este mai mare pentru program decât setarea sub formă de calcul.

Lucrul cu documentul „Introducerea distribuției câștigurilor de bază ale angajaților organizației”

✅ Seminar „Lifehacks pentru 1C ZUP 3.1”

Analiza a 15 hack-uri de viață pentru contabilitate în 1C ZUP 3.1:

✅ LISTA DE VERIFICARE pentru verificarea calculelor de salarizare în 1C ZUP 3.1

VIDEO - autoverificare lunară a contabilității:

✅ Calculul salariilor în 1C ZUP 3.1

Instrucțiuni pas cu pas pentru începători:

Să luăm acum în considerare următoarea opțiune prioritară pentru configurarea contabilității în 1C ZUP - document „Introducerea distribuției câștigurilor de bază ale angajaților organizației.” Să folosim același angajat ca exemplu. La încărcare, vom adăuga încă 10.000 de ruble pentru el. după tipul de calcul „Bonus de la Administrație”. Vom calcula și procesa documentul.

Deoarece avem o altă angajare, trebuie să reîncărcăm documentul „Calculul primelor de asigurare” și îl vom efectua.

Acum să creăm un document „Introducerea distribuției câștigurilor de bază ale angajaților organizației.”În ea, în partea superioară a tabelului, trebuie să indicați care câștiguri ale angajatului vor fi distribuite, iar în partea inferioară, să indicați între ce conturi (adică să indicați șabloane de afișare) și în ce proporție (în procente). Pentru a vedea clar distribuția reflectată în șabloanele de tranzacție, am selectat elemente de cost cu numele „Distribuție 1” și „Distribuție 2” între care se distribuie venitul.

Postăm documentul și completăm documentul „Reflectarea salariilor în contabilitatea reglementată”.

Vă rugăm să rețineți că nu a fost distribuit întregul salariu al angajatului, ci doar 10.000 de ruble acumulate conform tipului de calcul „Bonus de la administrație”. Cert este că documentul cu prioritate mai mare este încă în vigoare „Introducerea informațiilor despre contabilitatea reglementată a angajamentelor planificate” cu setarea pentru tipul de calcul „Salariu pe zi” (20.000 RUB) și setarea contabilă pentru tipul de calcul „Bonus personal...” este valabilă (10.800 RUB). Această setare are, de asemenea, o prioritate mai mare atunci când se generează tranzacții decât documentul în cauză „Introducerea distribuției câștigurilor de bază ale angajaților organizației.” Acest comportament al programului este foarte convenabil atunci când nu este necesară distribuirea tuturor tipurilor de calcule sau nu tuturor angajaților.

Lucrul cu documentul „Contabilitatea veniturilor de bază ale angajaților unei organizații”

Acest document vă permite să introduceți parametri pentru reflectarea salariului unui angajat specificat pentru toate tipurile actuale de angajamente. Cu toate acestea, prioritatea setărilor introduse folosind acest document este mai mică decât cea a metodelor descrise anterior. Să încercăm să introducem acest document pentru angajatul Alexandrov. Documentul este simplu. Acesta trebuie să indice în secțiunea tabelară Angajatul, Data de la care este valabilă înregistrarea și Metoda de contabilizare a câștigurilor. Pentru claritate, voi crea un șablon de postare, unde ca articol de cost vom indica un articol numit „Doc. „Contabilizarea venitului de bază”

Să revizuim documentul și să încercăm să reumplem documentul „Reflectarea salariilor în contabilitatea reglementată”. În teorie, nimic nu ar trebui să se schimbe, deoarece programul, la generarea tranzacțiilor, va fi ghidat de setările introduse mai devreme pentru acest angajat și de tipurile sale de calcul. Aceste setări au prioritate mai mare.

Și după aceea, vom reumple documentul de reflectare a salariului.

Vă rugăm să rețineți că acum toate salariile acumulate pentru toate tipurile de calcul, precum și primele de asigurare din acest salariu, sunt reflectate așa cum am specificat în documentul „Contabilitatea câștigurilor de bază ale unui angajat al organizațiilor”.

Următoarea prioritate este setările contabile pentru întreaga divizie și apoi pentru întreaga organizație. Dar am scris deja despre asta în detaliu într-una dintre publicațiile mele anterioare, pe care o puteți citi.

Și asta e tot pentru azi! În curând vor apărea noi materiale interesante.

Pentru a fi primul care află despre noile publicații, abonați-vă la actualizările blogului meu:

Cartea de referință descrie toate corespondențele posibile dintre evidențele de salarizare și impozitele și contribuțiile aferente, pe de o parte, și înregistrările contabile și fiscale.

Sunt predefinite mai multe metode de reflectare:

Reflectarea angajamentelor în mod implicit

Distribuiți proporțional cu angajamentele de bază

Reflectarea cotei de concediu medical pe cheltuiala angajatorului

Nu reflectați în contabilitate

Cale „Reflectarea taxelor în mod implicit” este utilizat automat de către program atunci când nu este specificată metoda de înregistrare a angajamentelor la generarea înregistrărilor contabile.

Cale „Distribuiți proporțional cu angajamentele de bază” Este logic să indicați numai pentru anumite angajamente calculate pe baza rezultatelor altor angajamente.

Cale " Reflectarea cotei de concediu medical pe cheltuiala angajatorului” utilizat pentru a înregistra cuantumul prestațiilor pentru primele două zile calendaristice. Metoda de reflectare va fi folosită dacă în ea sunt completate conturile de debit și credit. Pentru mai multe informații despre stabilirea modului în care sumele beneficiilor ar trebui să fie reflectate în contabilitate, consultați documentul „Acumulare în concediu medical”.

Cale „Nu reflectați în contabilitate” Este logic să indicați pentru angajamente și deduceri, care se reflectă direct în programul de contabilitate. Contabilitatea nu reflectă atât angajamentele în sine, pentru care este specificată această metodă de reflectare, cât și impozitele și contribuțiile calculate din această angajamente.

Când specificați metoda de reflectare, nu trebuie să completați următoarele detalii:

Valorile subcontului „Diviziuni” pe conturile de cheltuieli, acestea vor fi selectate automat în funcție de divizia în care este înregistrat angajatul

Valorile subcontului „Angajați” în contul 70, vor fi selectate automat pentru angajații ale căror angajamente se reflectă în contabilitate

Valorile subconto-ului „Contrapărți” în contul 76.41 atunci când se reflectă deduceri la titlurile executorii, acestea vor fi selectate automat conform datelor destinatarului specificate în documentele „Scris executoriu”

Metodele contabile pot fi specificate:

pentru angajările planificate ale anumitor angajați, înregistrarea metodei de reflectare se realizează prin documentul „Introducerea informațiilor privind contabilitatea reglementată a angajamentelor planificate”

pentru angajamente principale și suplimentare, se poate completa detaliul „Reflecție în contabilitate” din formularul pentru tipul de angajamente principal și suplimentar

pentru toate angajamentele de bază ale angajaților, înregistrarea metodei de reflectare se efectuează în documentul „Contabilitatea câștigurilor de bază ale angajaților unei organizații în contabilitatea reglementată”

pentru angajamentele angajaților departamentului, în fila „Contabilitatea salariilor” sub forma elementului de director „Diviziunile organizațiilor”

pentru angajamentele angajaților organizației, în fila „Contabilitatea salariilor” sub forma elementului de director „Organizații”

Când sunt reflectate în contabilitate, datele despre reflectarea în contabilitate sunt utilizate în următoarea secvență:

Dacă este specificată o metodă pentru înregistrarea unei anumite angajamente planificate pentru un anumit angajat, se utilizează această metodă

Dacă este specificată o metodă de înregistrare a unei anumite angajamente, se utilizează această metodă

Dacă repartizarea câștigurilor de bază este înregistrată în luna curentă folosind documentul „Introducerea repartizării câștigurilor de bază ale angajaților organizației”, această informație va fi utilizată

Dacă câștigurile unui anumit angajat sunt reflectate în evidențele contabile, se utilizează această metodă

Dacă câștigurile diviziei sunt reflectate în evidențele contabile, se utilizează această metodă

Dacă câștigurile organizației sunt reflectate în evidențele contabile, se utilizează această metodă

Dacă nu s-a specificat nimic pentru acumulare, se utilizează metoda „Reflectarea angajamentelor în mod implicit”.

Pentru a reflecta plățile sau deducerile acumulate angajaților în programul „1C: Contabilitate 8 (rev. 2.0)”, trebuie să completați directoarele „Metode de reflectare a salariilor în contabilitate”, „Angajamente ale organizațiilor” (tipuri de calcul) și să indicați informațiile corecte din ele.

Să ne uităm la câteva exemple.

Reflectarea salariilor muncitorilor din producție

Exemplu:Întreprinderea are producție, iar salariile lucrătorilor din producție ar trebui creditate în contul 20, cu analize adecvate.Acțiuni din program:

1. Informațiile despre înregistrările contabile pentru plățile acumulate sunt conținute în cartea de referință „Metode de reflectare a salariilor în contabilitate” (meniul „Salariu - Informații despre angajamente” sau fila „Salariu”). În mod implicit, are două valori: „nu reflectă în contabilitate” și „Reflectează implicit angajamente” (contul 26). Pentru a reflecta salariile în contul 20, vom crea o nouă metodă de reflectare, vom indica contul de debit: 20 și analizele pentru acest cont. Cont de credit: 70. Cerința „Tipul de angajamente” este utilizată pentru a include angajamente în costurile forței de muncă, în conformitate cu articolul 255 din Codul fiscal al Federației Ruse.

2. Informațiile cu privire la angajamentele atribuite angajaților sunt cuprinse în directorul „Angajamente de bază” („Angajări ale organizațiilor”, numite și „tipuri de calcul”). Directorul este disponibil prin meniul „Salariu - Informații privind angajamente” sau fila „Salariu”. În mod implicit, există un singur „Salariu pe zi”. Să creăm o nouă angajamente; puteți folosi copierea. Indicăm metoda creată de reflectare a angajamentelor în contul 20. În continuare, este important să completați corect următoarele detalii: tipul impozitului pe venitul persoanelor fizice: 2000 (Remunerație pentru efectuarea muncii sau alte atribuții...), tip de venit pentru asigurare prime: Venituri supuse integral primelor de asigurare.

3. În documentul „Angajare” (sau „Transfer personal”), în câmpul „Tip de calcul” pentru lucrătorii din producție, vom indica noul angajare:

4. La sfârșitul lunii, creăm documentul „Calculul salariilor angajaților”. La completarea automată, tipurile de calcule specificate pentru angajați sunt înlocuite:

5. Efectuăm documentul „Calculul salariilor angajaților”. Afișările au fost generate în contul Dt 20, în conformitate cu setările (figura nu arată date pentru toți angajații):

6. Cream si implementam documentul de reglementare „Calculul impozitelor (contributiilor) din statul de plata”. Contribuțiile la salariile lucrătorilor din producție vor fi încărcate și în contul 20.

Reflectarea amenzii acumulate salariatului

Exemplu: Salariatului i s-a aplicat o amendă, suma a fost înregistrată în contul 73 „Calcule pentru repararea prejudiciului material”.Acțiuni în program. Desigur, puteți reflecta amenda prin operare manuală. Dar dacă o astfel de acumulare trebuie făcută în mod repetat, atunci este logic să introduceți informații în program pentru a o reflecta.

1. Creați o nouă modalitate de a reflecta salariile „Fine”. Deoarece aceasta este o deducere, aceasta va fi înregistrată în debitul contului 70 și în creditul 73.02. Nu indicăm tipul de acumulare.

2. Creați un nou tip de calcul (acumulare) „Fine”. Nu completăm tipul de venit la impozitul pe venitul personal și tipul de acumulare în codul fiscal. Cu toate acestea, este necesar să se completeze tipul de venit pentru primele de asigurare, așa că selectăm „Venituri care nu fac obiectul primelor de asigurare”. Specificați metoda de reflectare creată:

3. La sfârșitul lunii, creăm documentul „Calculul salariilor angajaților”. Adăugăm manual o linie, indicând angajatul, tipul de calcul „Amenda” și suma:

4. Efectuăm documentul „Calculul salariilor angajaților”. Amenda se reflectă prin postarea Dt 70 Kt 73.02, conform setărilor:

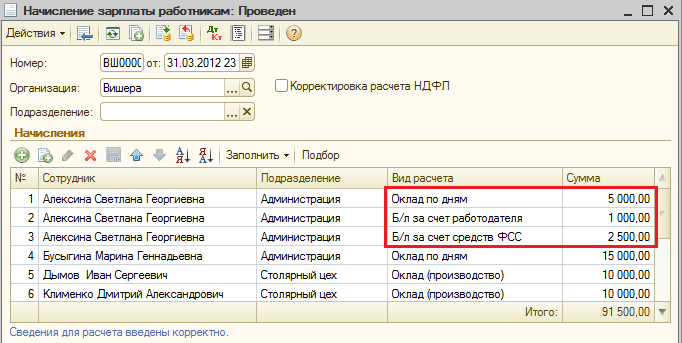

Exemplu: Salariatul se afla în concediu medical și beneficia de indemnizație de invaliditate temporară. Primele două zile de boală sunt plătite de către angajator, costurile sunt încasate în contul 26. Zilele de boală ulterioare sunt plătite pe cheltuiala Fondului de Asigurări Sociale.

Acțiuni din program:

1. Pentru a reflecta beneficiile din Fondul de asigurări sociale, creăm o nouă modalitate de a reflecta salariile. Cont de debit: 69.01 „Calcule pentru asigurări sociale”, analitică: „Cheltuieli cu asigurări”. Cont de împrumut: 70, tipul de angajamente nu este completat.

2. Cream un nou tip de calcul (cumulare) pentru prestatiile din Fondul de Asigurari Sociale. Specificați metoda de reflectare creată. Tip de venit pentru impozitul pe venitul persoanelor fizice: 2300 (Prestații de invaliditate temporară), contribuții de asigurare: „Prestații de asigurări sociale obligatorii de stat plătite pe cheltuiala Fondului de asigurări sociale”. Nu indicăm tipul de acumulare conform articolului 255 din Codul fiscal al Federației Ruse, deoarece beneficiile nu sunt incluse în costurile salariale.

3. Un beneficiu pentru un cont bancar pe cheltuiala angajatorului poate fi reflectat în contabilitate folosind metoda „Default” de reflectare a cheltuielilor (contul 26). Dar pentru ca plățile să fie luate în considerare corect la calcularea impozitului pe venitul personal și a primelor de asigurare, este necesar să se creeze o angajare (tip de calcul) și să se indice tipurile de venit corespunzătoare. Creăm o angajare, indică „Reflectarea angajamentelor implicite”, tipul de venit pentru impozitul pe venitul personal: 2300 (Indemnizații de invaliditate temporară). Prestația nu este supusă contribuțiilor de asigurare, așa că selectăm „Venituri nesupuse în totalitate contribuțiilor de asigurare, cu excepția prestațiilor pe cheltuiala Fondului de Asigurări Sociale...”. Nu indicăm tipul de acumulare conform articolului 255 din Codul fiscal al Federației Ruse, deoarece beneficiile nu sunt incluse în costurile salariale.

4. Programul 1C: Contabilitate nu este destinat calcul salarii și alte plăți. Prin urmare, calculăm sumele beneficiilor în afara programului. La sfârșitul lunii, creăm în program documentul „Calculul salariilor angajaților”. Adăugăm manual rânduri în care indicăm angajatul, tipurile de plată pentru plăți pe cheltuiala angajatorului și pe cheltuiala Fondului de Asigurări Sociale și cuantumul beneficiilor. De asemenea, modificăm valoarea salariului acumulat pentru acest angajat, deoarece salariul nu este plătit în timpul bolii.

Efectuăm documentul „Calculul salariilor angajaților”. Sumele salariului și salariile pe cheltuiala angajatorului sunt încasate în cont. 26, suma b/l pe cheltuiala Fondului de Asigurări Sociale - în cont. 69.01с subconto „Cheltuieli de asigurare”, conform setărilor:

Pentru ca plata prestațiilor pe cheltuiala Fondului de Asigurări Sociale să se reflecte în contabilitatea primelor de asigurare, este necesară crearea și realizarea unui document de reglementare „Calculul impozitelor (contribuțiilor) din fondul de salarii”. Acesta generează nu numai înregistrări contabile, ci și mișcări în registrele de impozite și contribuții, în special, în registrul „Contabilitatea veniturilor pentru calculul primelor de asigurare”:

Vom genera un raport „Cartea de contribuție la asigurări” (meniul „Salariu - Contabilitatea impozitului pe venitul personal și impozitelor (contribuțiilor) din statul de plată” sau fila „Salariu”). Cardul, pe lângă baza de calcul a contribuțiilor și a contribuțiilor în sine, reflectă valoarea neimpozabilă a prestațiilor pe cheltuiala angajatorului, precum și valoarea prestațiilor acumulate pe cheltuiala Fondului de asigurări sociale.